Compétitivité

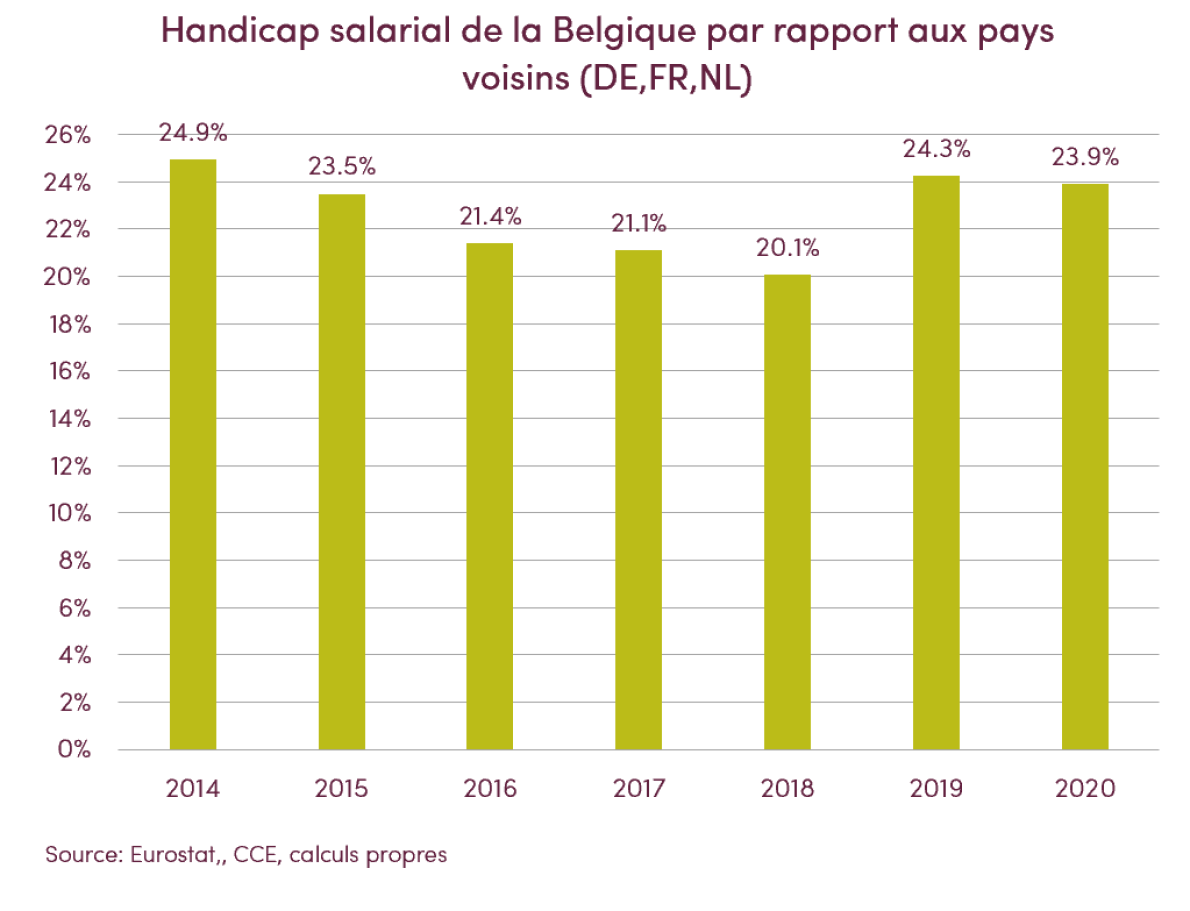

Handicap salarial de 24 %

Le handicap salarial de l’industrie alimentaire belge (en tenant compte des subventions salariales) s’élevait, fin 2014, à près de 25 % par rapport à la moyenne pondérée des trois pays voisins. Un niveau élevé intenable pour la position concurrentielle du secteur.

Grâce à différentes mesures du gouvernement (saut d’index, modération salariale, tax shift), le handicap salarial a baissé jusqu’en 2019. Sur base des calculs de Fevia, le handicap salarial serait malheureusement reparti à la hausse ensuite.

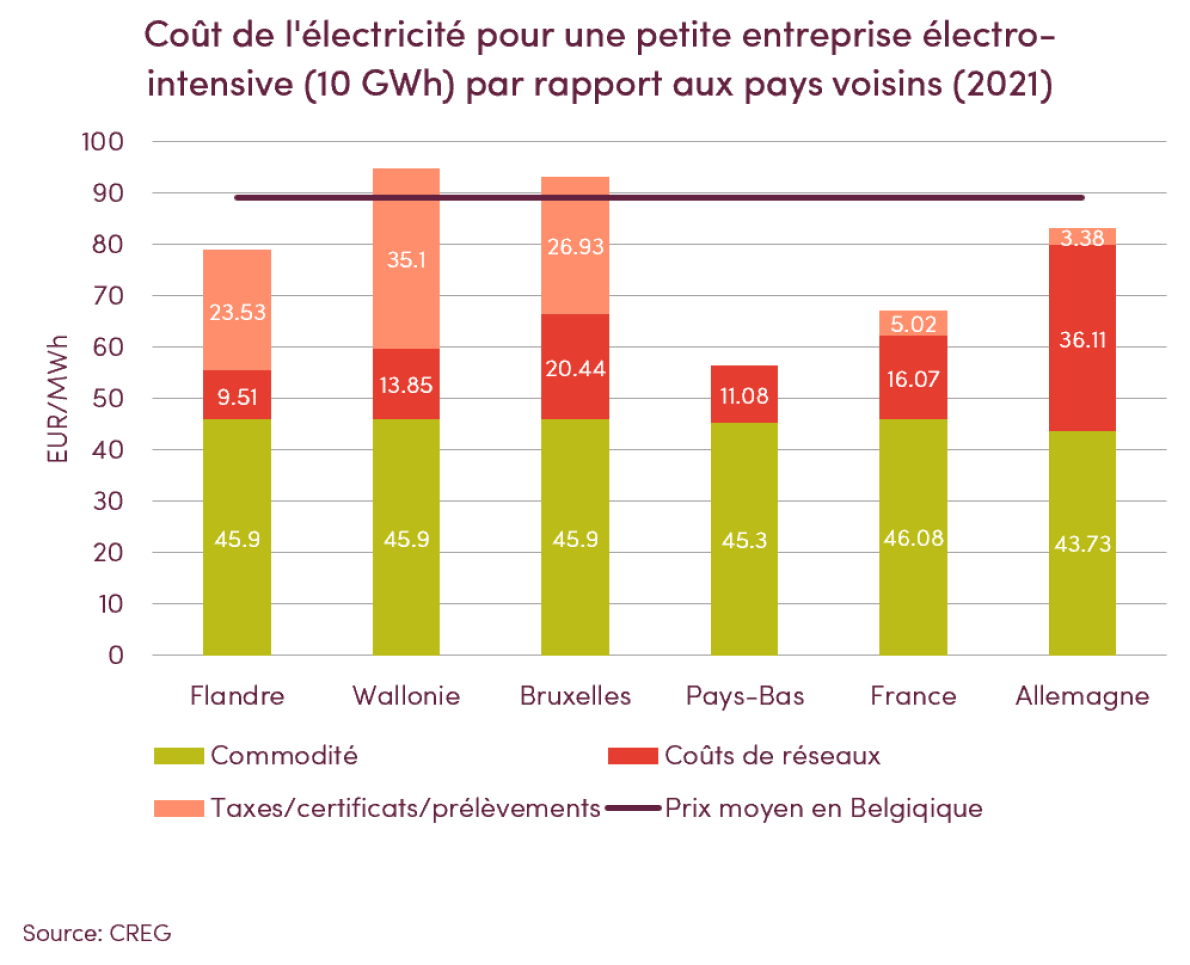

Electricité plus chère, à cause des taxes

Les petites entreprises alimentaires belges à forte consommation électrique paient en moyenne leur électricité de 7 %, 33 % et 58 % plus chère que leurs homologues en Allemagne, en France et aux Pays-Bas respectivement. Avec des taxes 7 fois plus élevées que dans nos 3 pays voisins, la facture d’électricité finale est au moins 30 % plus chère en Belgique.

En 2021, ces surcoûts (les coûts découlant de la politique et dont le financement est assuré par les consommateurs d'électricité) ont augmenté de 13 % pour une entreprise belge électro-intensive et de 26 % pour une entreprise non électro-intensive.

Précision importante: ces surcoûts tiennent compte des compensations financières perçues par les entreprises qui participent à une « Energiebeleidsovereenkomst » (Flandre) ou à un Accord de branche (Wallonie) en échange d'efforts considérables dans le domaine de l'énergie. Sans ces compensations, l'augmentation des surcoûts serait encore plus importante.

compensations financières perçues par les entreprises qui participent à une « Energiebeleidsovereenkomst » (Flandre) ou à un Accord de branche (Wallonie) en échange d'efforts considérables dans le domaine de l'énergie. Sans ces compensations, l'augmentation des surcoûts serait encore plus importante.

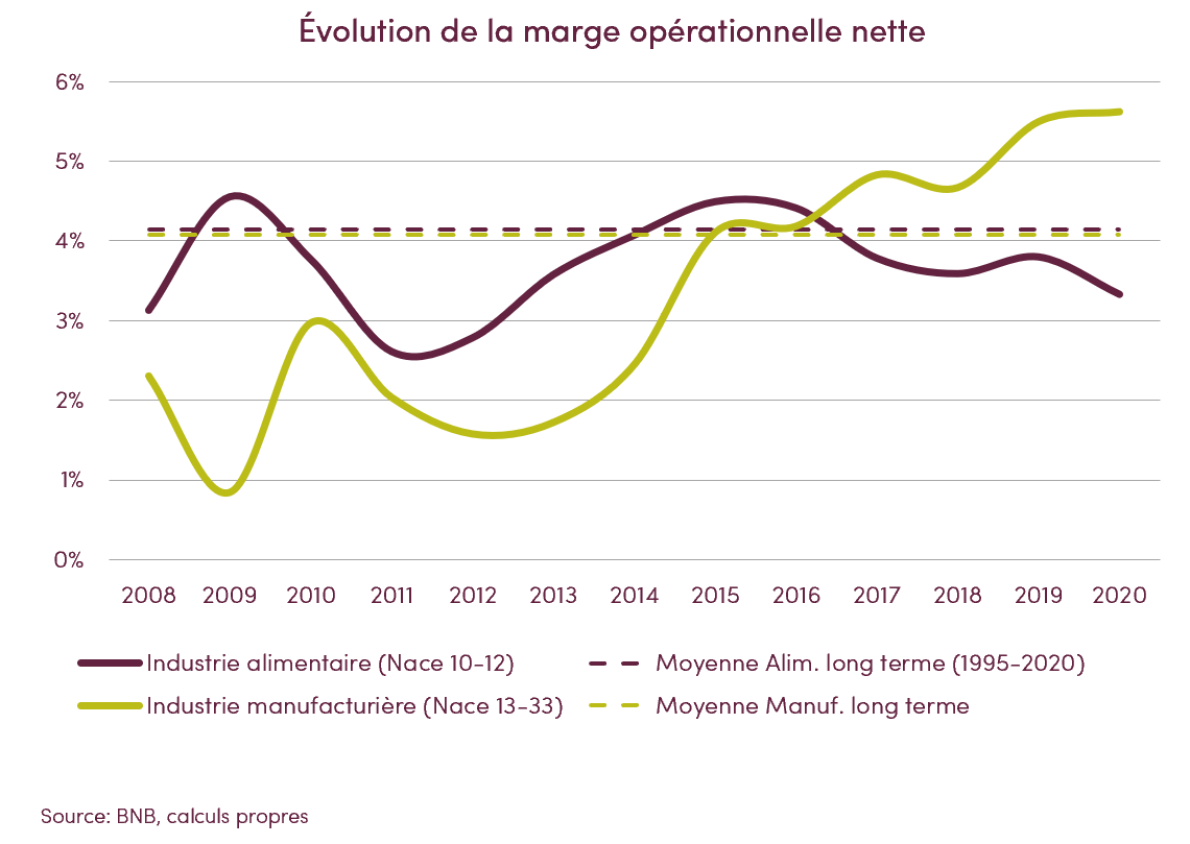

La marge opérationnelle nette plonge toujours

Depuis 2017, la marge opérationnelle nette de l’industrie alimentaire est passé sous le niveau moyen de long terme, après être repassé au-dessus de ce niveau en 2015 et 2016.

Le reste de l’industrie manufacturière a quant à lui consolidé sa marge opérationnelle pour atteindre les 5,6 %, soit le niveau le plus élevé historiquement.

Pour l’industrie alimentaire, atteindre une marge suffisante reste un défi majeur. En effet, la marge permet aux entreprises alimentaires de réaliser des investissements mais aussi de d’augmenter l’emploi. Ceci permet également à l’industrie alimentaire de rester, dans le futur, le maillon fort de l’industrie manufacturière belge.

Pour 2021, il est fort probable que la marge de l’industrie s’approche dangereusement de son record minimum, et ce en raison de la hausse exceptionnelle des coûts de production (matières premières, emballages, énergie, transport).

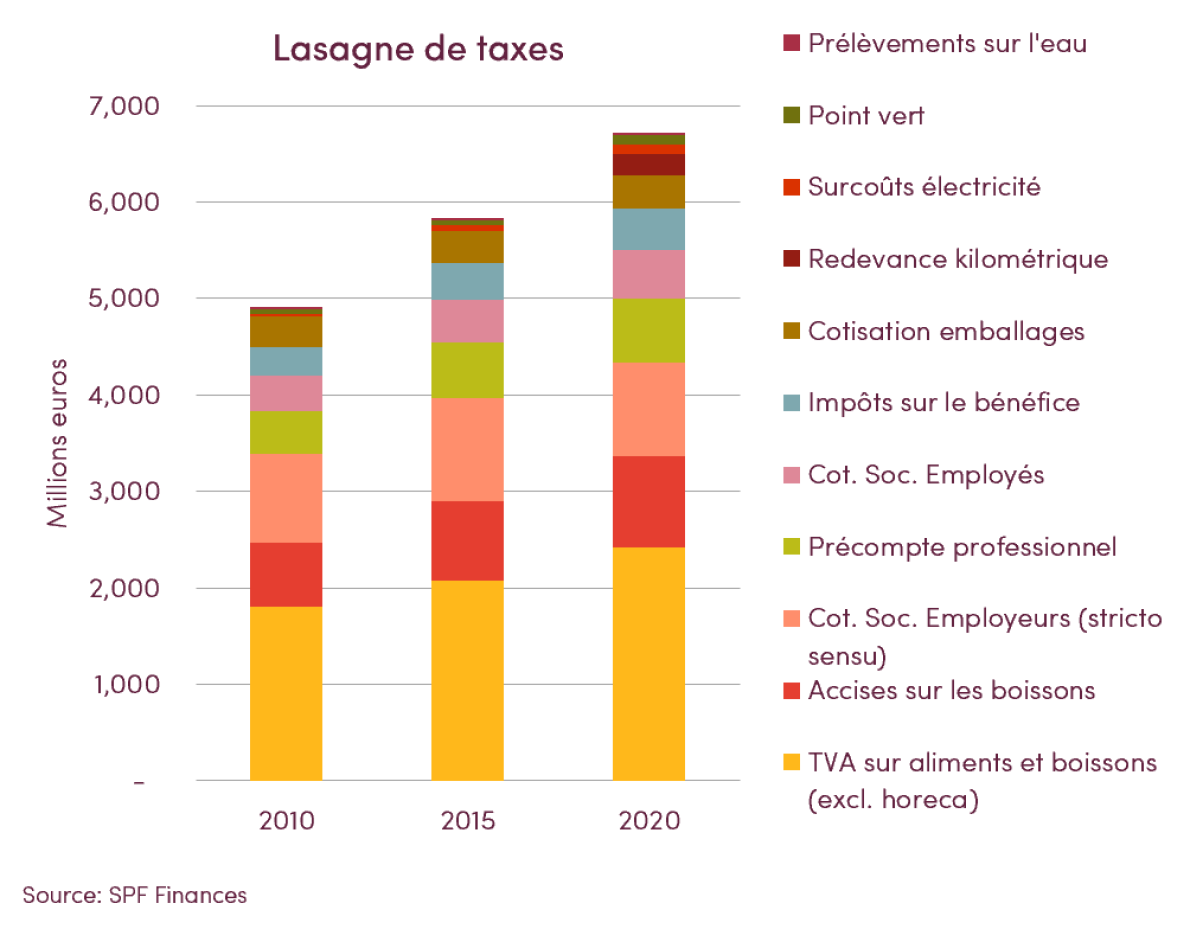

Fiscalité indirecte très lourde

En 2020, l'emploi direct dans l'industrie alimentaire a rapporté plus de 2 milliards d'euros de cotisations à la sécurité sociale, soit une augmentation de 23 % en dix ans. Cette augmentation s’explique principalement par une hausse du nombre de travailleurs dans l’industrie alimentaire et par l’indexation automatique des salaires.

Les nombreux taxes et prélèvements pèsent très lourd (plus de 1,7 milliards d’euros en 2020). Les accises sur les alcools ont ainsi rapporté 321 mio€, 168 mio€ sur les bières et 175 mio€ sur les eaux et limonades. A noter que l’horeca ayant été fermé durant de longues semaines en 2020, les recettes d’accises ont diminué par rapport à 2019.

La compétitivité des entreprises alimentaires belges est donc fortement handicapée par cette superposition de taxes.

Contribution aux finances publiques

Si l’on ajoute la TVA sur l’alimentation et les boissons (2,2 mia€), la contribution totale de l’industrie alimentaire aux finances publiques est de près de 7 milliards d’euros en 2018.